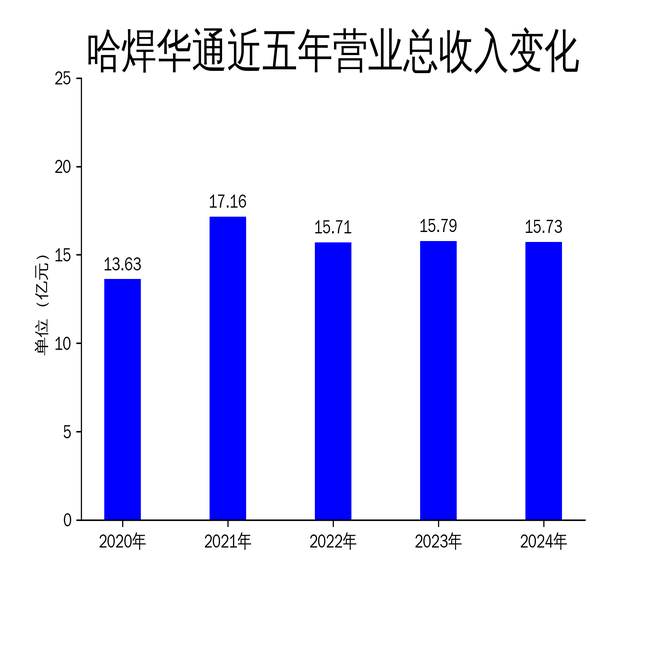

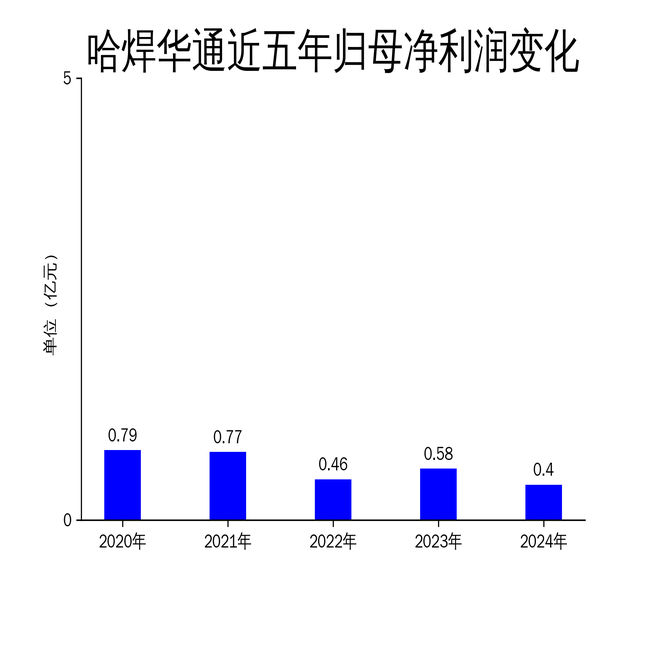

2025年5月5日,发布了2024年年报。报告显示,公司2024年实现营业总收入15.73亿元,同比下降0.36%;归属净利润为0.40亿元配资网上炒股配资,同比下降30.19%。尽管公司在高端焊材领域取得了一定进展,但整体业绩表现仍不容乐观。

营收与利润双降,普通焊材拖累业绩

2024年,哈焊华通的营业总收入为15.73亿元,同比下降0.36%。其中,焊丝业务实现收入12.31亿元,同比增长0.33%,占公司总营收的78.24%。然而,焊条、焊带业务分别同比下降35.12%和6.95%,成为拖累整体营收的主要因素。

归属净利润为0.40亿元,同比下降30.19%。扣非净利润为2701.07万元,同比下降24.39%。公司解释称,普通焊材毛利率下降是导致净利润下滑的主要原因。尽管公司在高端焊材领域取得了一定突破,但普通焊材的盈利能力不足,严重影响了整体业绩。

高端焊材市场表现亮眼配资网上炒股配资,新能源领域成新增长点

尽管整体业绩不佳,哈焊华通在高端焊材市场的表现却可圈可点。报告期内,公司高端铝焊丝销量同比增长60.42%,成为公司业绩的重要支撑。公司通过引进国外先进设备,建成了集熔炼、连铸连轧、精细拉拔、表面处理、排绕等为一体的全流程生产线,极大提高了铝焊丝的生产效率和产品性能。

此外,公司在新能源领域的布局也初见成效。核电用焊材销售同比增长110.90%,水电用焊材销售同比增长19.20%。公司凭借多年的技术积累,在AP1000、华龙一号等核电项目上签订多项供货合同,产品应用于我国在建的多个核电站,核一级焊材逐步形成批量化供货。

经营模式与采购策略面临挑战

哈焊华通采取“产供销结合,适时调控产量”的生产模式,坚持创新驱动公司发展。公司设有独立的采购部门,负责公司生产所需物资的采购工作。然而,主要原材料价格波动较大,给公司采购策略带来了不小的挑战。

报告期内,公司通过储备采购等措施,有效降低了主要原材料价格波动带来的影响。但普通焊材毛利率的下降,表明公司在成本控制和市场应对方面仍有改进空间。此外,公司焊条、焊带业务的持续下滑,也反映出公司在产品结构调整和市场拓展方面的不足。

总体来看,哈焊华通在高端焊材和新能源领域的突破为公司带来了新的增长点,但普通焊材的盈利能力不足和整体业绩下滑,仍是公司亟待解决的问题。未来,公司需要在产品结构调整、成本控制和市场拓展方面加大力度,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研

配资之家提示:文章来自网络,不代表本站观点。

相关文章

热点资讯